民法466条(債権の譲渡性)

【解説】

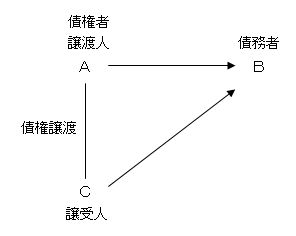

1.債権の自由譲渡性

債権譲渡とは、文字通り、債権を譲渡すること、債権の売買だと考えてもらえばいいです。

今、AがBに対して債権を持っていたとします。この債権は、基本的には貸金債権でも、売買代金債権でも、また契約時点ではまだ発生していない将来の債権でもかまいません。目的となった債権を具体的に特定することができれば譲渡できます。

このAが持っている債権をCに譲渡するという場合です。債権というのは財産的価値がありますので、それを譲渡するのは債権者の自由です。

2.債権譲渡はどのような場合に行われるか

それでは、債権譲渡はどのような場合に行われるのでしょうか。

これはいろいろな場合がありますが、たとえば次のような場合です。

上図で、AのBに対する100万円の債権の弁済期が、1年後だったとしましょう。

Aが1年後の弁済期まで待つことができれば問題はありませんが、何らかの理由で急に現金が必要になったとしましょう。

そこで、Aはこの債権をCに対して80万円で売却すれば、弁済期を待つまでもなく現金を手にすることができて、当座をしのぐことができます(もちろん20万円は損しますが…)

一方、Cとしては、80万円で取得した債権を弁済期まで待てば、100万円に換えることができるわけですから、20万円の利益を得ることができるわけです。

3.債権譲渡とその制限

債権は、原則的には自由に譲渡できますが、例外的に債権譲渡が制限される場合があります。

①債権の性質上譲渡が許されない場合

一つは、債権の性質上、譲渡を許されないものです(第1項但書)。

特定の画家に自分の似顔絵を描かせる債権、扶養請求権、恩給請求権などです。

また、賃借権も賃貸人の承諾がなければ譲渡できないので自由譲渡性がありません(612条)。

②譲渡禁止特約

もう一つは、重要です。当事者(債権者と債務者)が譲渡禁止の意思表示をした場合です。このような意思表示を「譲渡禁止特約」といいます。

このような特約は、当事者が合意している以上、有効です。

この譲渡禁止特約というのは、意外にみなさんの身近なところにあります。

銀行預金がそうです。銀行に預金をすると、預金者には銀行に預けた預金を引き出す権利がありますので、預金者が債権者になります。

一度、みなさんの預金通帳の最後の部分を見て下さい。「この預金および通帳は、譲渡または質入れすることはできません。」という内容の一文があると思います。

これが譲渡禁止特約です。

この銀行預金の例から分かりますように、譲渡禁止特約は、債権者が交替することによる債務者の事務手続の煩雑化を防止するような場合に設定されることが多いようです。

銀行は、いちいち債権譲渡があった場合のすべての預金者の確認なんかしてられませんからね。

それでは、債権者Aがこの特約を無視して、債権を譲渡した場合はどうでしょうか?これは、債務者Bとの約束違反なので、このような譲渡は無効になります。この原則をまず押さえて下さい。

しかし、それだけでは債権を譲り受けたCは困ります。債権というのは、特殊なもの以外は、譲渡できるのが大原則です。しかも、譲渡禁止特約というのは、債権者と債務者の合意であって、第三者からうかがい知ることは非常に難しいものです。

そこで、民法は、この譲渡禁止特約は、「善意の第三者に対抗することができない」としています。そして、判例はこの「善意」というのは「善意無重過失」の意味だ、としています。