第417条の2(中間利息の控除)

| 【改正法】(新設) (中間利息の控除) 第417条の2 将来において取得すべき利益についての損害賠償の額を定める場合において、その利益を取得すべき時までの利息相当額を控除するときは、その損害賠償の請求権が生じた時点における法定利率により、これをする。 2 将来において負担すべき費用についての損害賠償の額を定める場合において、その費用を負担すべき時までの利息相当額を控除するときも、前項と同様とする。 |

| 【旧法】 なし |

※上記赤字の部分が改正部分です。

【解説】

本条は、従来判例でも認められていた中間利息の控除に関する条文で、新設の条文となります。

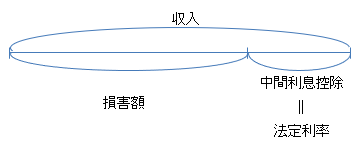

中間利息の控除とは、損害賠償の額を定めるにあたって、たとえば、将来の収入が減少するというような事例では、その将来において取得すべき利益を現在の価値に換算する必要があります。たとえば、毎年の収入が200万円ずつ10年間にわたって減少するという場合に、単純にその損害が2、000万円になる、というわけにはいきません。収入というのは給料のような場合には毎月支払われるわけで、10年後の給料を「現在」支払ってしまうと、10年間にわたって金銭を運用すると利息が付くため、利息分がいわば二重取りのような形になります。そこで、この中間の利息を控除することを、中間利息控除といいます。

そして、改正法は、この中間利息控除に使用する利率を「法定利率」としています。この点について、中間利息控除というのは、不法行為における損害賠償に主に用いられるので、今回の改正の対象範囲を超えるなどとして、中間利息控除に用いる利率についてのみは、従来通り年5%とする案も検討されたようです。

しかし、遅延損害金の算定などに用いられる法定利率を下げながら、中間利息控除に使用する利率を現状維持とすれば、不法行為の被害者が請求できる金額が減少することになり、関係者間の公平に欠けるということになりますので、法定利率とされました。

次に、今回の改正において、法定利率は従来の一律5%という規定から、緩やかな変動制に改正されています(第404条参照)。そこで、中間利息控除に使用する利率を法定利率にするとして、いつの時点における法定利率を用いるのか、という問題が生じます。この点については、不法行為に基づく損害賠償請求権の遅延損害金の算定は不法行為時の法定利率によること(第419条1項)との整合性を考慮し、「損害賠償の請求権が生じた時点」(例えば、事故の時点)における法定利率とされました。

なお、この中間利息控除は、実際の裁判においては、具体的にどのような損害についてどのような中間利息控除を行うかは、事実認定の問題として、個別の事案ごとに裁判官の判断に委ねられています。今回の改正においても、「損害賠償の請求権が生じた時点における法定利率」によることまでは定めていますが、それ以上の規定は置いていません。したがって、引き続き個別の事案ごとに裁判官の判断に委ねていることはこれまでと変わりません。

最後に第2項ですが、中間利息控除は、一般的に将来における逸失利益の算定に用いられますが、将来において負担すべき費用について損害賠償額を定める場合にも適用されることから、この場合も同様に、損害賠償の請求権が生じた時点における法定利率によることを定めています。