宅建業法41条(手付金等の保全~未完成物件)

【解説】

1.手付金等の保全の趣旨

手付金等の保全措置というのは、買主が売主に対して支払った手付金等について、売主が倒産等をしても確実に買主の手元に戻ってくるようにする制度です。

もともとマンションや建売住宅の販売において、青田売りといって、物件が未完成のうちに売買契約を締結し、手付金等を受け取るということはよく行われます。

このように工事完了前に授受された金銭は、工事費等に充てられることが多く、売主の宅地建物取引業者が経営不振に陥ったり、倒産したりすれば、買主はまず当該不動産は手に入りません。それだけではなく、いったん支払った手付金等もほぼ返ってきません。

これでは、買主は踏んだり蹴ったりになります。そこで、売主が倒産している以上、不動産が手に入らないのは仕方がないとしても、せめて手付金等は戻ってきて、一般の買主に損害が出ないように、手付金等を保全しようという制度です。

ということで、この規定はもともと未完成物件についてのものでした。

そして、本条はこの未完成物件の場合の保全措置について規定されています。

しかし、売主である宅地建物取引業者が倒産したような場合に、買主に物件は引渡されないだけでなく、手付金等も戻ってこないというのは、完成物件でも起こります。

そこで、宅地建物取引業者第41条で未完成物件について規定されていた手付金等の保全措置は、次条の41条の2で完成物件についても手付金等の保全措置が認められるようになりました。

ただ、完成物件と未完成物件では、基本的な仕組みは同じです。

以上より、まず未完成物件についての手付金等の保全措置について本条で見ていきます。

2.制度の概要

それでは、具体的に制度の内容を見てみましょう。

まず、売主である宅地建物取引業者が受領する手付金等の額が、たとえ供託している営業保証金から還付請求することができる額の範囲内であっても、宅地建物取引業者は保全措置を講じる義務があります。

確かに、手付金等を支払った買主は、売主である宅地建物取引業者に対する債権者ですが、営業保証金は宅地建物取引業者に関して取引した者一般を保護する制度であり、手付金等の保全措置は買主が支払った「当該手付金等」を保全するものですから、両者は別個の趣旨による制度だからです。

次に、この規定は、「自ら売主の制限」ですから、宅地建物取引業者が売主で、買主は宅地建物取引業者でないことが前提です。宅地建物取引業者相互間の取引なら、保全措置は最初から不要です。

また、宅地建物取引業者が「自ら売主」の規制ですので、売主である宅地建物取引業者が手付金等の保全措置を講じる義務があり、代理・媒介業者は保全措置を講ずる必要はありません。

次に、「保全措置を講じた後でなければ、買主から手付金等を受領してはならない。」という部分に注目して下さい。保全措置を講じた後に、手付金等を受領するということになります。「~手付金を受領したので、保全措置を講じた」というような文章は間違った文章で、手付金を受領してから保全措置を講じたのでは遅い。

保全措置→手付金等の受領

という流れをしっかり確認しておいて下さい。

3.手付金「等」の意義

手付金等を受領する前に保全措置が必要になりますが、この手付金「等」の内容も押さえておいて下さい。

手付金は保全措置の対象になります。

ただ、それだけではなくて、手付金「等」が保全措置の対象になるわけです。この「手付金等」については、定義規定があります。

「代金の全部又は一部として授受される金銭及び手付金その他の名義をもって授受される金銭で代金に充当されるものであって、契約の締結の日以後当該宅地又は建物の引渡し前に支払われるものをいう。」

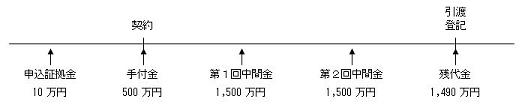

この規定の意味を説明するために、一つ例を出しておきましょう。上図を見て下さい。5,000万円の造成前の宅地(つまり未完成物件)の売買契約の前に、申込証拠金(予約金)として10万円支払った買主が、手付金として500万円を支払い、第1回の中間金として1,500万円、第2回の中間金として1,500万円を支払い、最後に登記・引渡と引き換えに残代金1,490万円を支払うことになっているとします。

まず、これらの買主が支払った金額を合計して見て下さい。5,000万円になっていると思います。ということは、全額「代金の全部又は一部」として授受されているということになります。

そして、手付金等というのは名義のいかんを問いません。手付金だけでなく、「中間金」などがその例になります。

さらに、「契約の締結の日以後当該宅地又は建物の引渡し前に支払われるもの」が手付金等になります。要するに、「契約以後、引渡し前」ということです。

上図では、手付金は契約と同時に支払われますので、契約「以後」支払われるものとして手付金等に該当します。

さらに、引渡しは残代金と引き換えですので同時です。したがって、引渡し「前」に授受されるとは言えませんので、残代金は手付金等に該当しませんが、中間金は第1回、第2回とも手付金等に含まれます。

問題は、申込証拠金(予約金)の扱いです。これは契約前に交付しますので、手付金等に該当しないようにも思えますが、申込証拠金は手付金に充当されます。

つまり、申込証拠金は契約が成立すれば、手付金に充当され、その時点から保全措置の対象になります。その証拠に、申込証拠金も代金に充当されていますよね。

以上、まとめると上図では、申込証拠金、手付金、第1回・第2回中間金は手付金等に該当するが、残代金は該当しないということになります。

4.手付金等の保全措置が不要な場合~登記

手付金等を受領する場合は、原則として保全措置を講じないといけません。しかし、例外的に保全措置が不要な場合が2つあります。

簡単に要約すると、①買主が登記をしたときと、②手付金等の金額が小さいときは保全措置が不要だということです。

まず、買主が登記をしたときは、第三者に対して所有権を対抗することができますので、保全措置が不要だということです。

なお、この点について、条文では、「当該宅地若しくは建物について『買主への所有権移転の登記』がされたとき、『買主が所有権の登記』をしたとき」となっています。

『買主への所有権移転の登記』というのは、売買契約だからよく分かりますが、『買主が所有権の登記』というのは、ちょっと分かりにくいかもしれません。

これは、未完成物件の売買においては、登記できるような状態になっても、売主である業者の所有として登記せず、はじめから買主の名義で表示の登記および所有権保存登記をする場合も見受けられることから、このような表現になっています。

さて、手付金等の定義のところで、手付金等とは、「契約以後、引渡し前」に授受される金銭だという話をしました。つまり、引渡しがあれば、手付金等にならないので保全措置は不要です。

それだけでなく、今の例外の話で分かりますように「登記」をしても保全措置は不要です。

ということは、登記か引渡しのどちらかがあれば保全措置は不要だということになります。

先ほどの図を見て下さい。第2回中間金の支払いと引き換えに引き渡しを行い、残代金は登記と引き換えに支払うという条件だったとします。

この場合の第2回中間金については、引渡と同時ですので、そもそも手付金等に該当しません。したがって、保全措置不要です。

次に、第2回中間金の支払いと登記を移転し、残代金は引渡しと引き換えに支払うという条件だったとします。

第2回中間金は、引渡前に授受される金銭ですので、手付金等には該当します。しかし、第2回中間金支払時には、登記を移転しますので、保全措置は不要ということになります。

5.手付金等の保全措置が不要な場合~一定の金額以下の場合

手付金等の保全措置が不要な場合の2つ目として、手付金等の金額が小さい場合というのがあります。

具体的な金額は、未完成物件の場合は、5%以下で、かつ、1,000万円以下の場合は保全措置が不要となります。「かつ」というのは注意して下さい。「かつ」ということは両方の要件を満たさないといけないので、金額が1,000万円を超える場合は、それが代金の何%であったとしても保全措置は必要となります。

この趣旨は簡単で、どんな小額のものであっても、保全措置を講じなければならないとすると、保全措置は、後述のように、かなり複雑な手続を必要とするので、いたずらに宅建業者の事務を複雑にし、取引の実情に即さないからです。

先ほど、具体的な金額の中で1,000万円というのが出てきましたが、これは、営業保証金の額ではカバーできない手付金等についても保全措置を講じることを義務付けることによって、購入者の保護の充実を図ろうとしたからです。

したがって、主たる事務所の営業保証金の額と同額の1,000万円となっているわけです。

次に、この「5%、1,000万円」というのは、それまでに受領してきた手付金等を合計していく、つまり累積の金額で考えます。上図の事例で、申込証拠金10万円、手付金200万円だとします。これで合計して210万円です。これは、売買代金5,000万円の5%(250万円)に届きませんので、手付金を受領する際には保全措置は不要です。そして、第1回中間金が1,500万円だとすると、これで累計1,710万円になります。これは軽く250万円を超えるので、1,710万円の全額について保全措置が必要になります。

ここが要注意です。つまり、1,500万円を受領する際には、1,500万円について保全措置が必要だということではなく、それまで支払われてきた「全額」について保全措置を講じます。つまり、1,710万円について保全措置が必要になります。以上で理解できましたか。

この「5%、1,000万円」については、「以下」のときは、不要だというのも確認しておいて下さい。5%ちょうど、1,000万円ちょうどというのは、保全措置は不要です。

ここで疑問なんですが、この5%の計算の基になる「売買代金」というのは、消費税を含む金額なんでしょうか?

これは消費税を含む金額だというのが正解になります。つまり、税込み金額の5%を超えるかどうかで保全措置が必要かどうかを決めます。

最後に一つ追加しておきたいのは、「自ら売主の制限」の場合、そもそも手付金の額は2割に制限されていました。したがって、売買代金の2割を超える額の手付金については、保全措置を講じたとしても、宅建業法違反です。

もちろん、中間金は、手付金ではありませんので、2割を超えて受領してもいいですよ。中間金は、手付金「等」の「等」の方です。手付金は2割、中間金は手付金「等」で、2割を超えてもいいけど、保全措置の対象になります、ということです。

6.保全措置の方法~銀行等と保証委託契約

今までは、手付金等について、「保全措置」が必要だという話をしましたが、それでは具体的に「保全措置」というのは、どのように行うのでしょうか。未完成物件の場合、方法は2つあります。

1.銀行等との間で保証委託契約を締結し、銀行等に保証してもらうという方法

2.保険事業者との間で保証保険契約を締結するという方法

なお、未完成物件の保全措置は、上記2つに限定されているので、売主が受領した手付金等のうち一部についてだけ、このどちらかの保全措置を講じ、残りについて上記以外の方法で保証したとしても、宅地建物取引業法に違反することになります。

それでは、まず、このうちの1.銀行等と保証委託契約を締結するという方法を説明します。

これは、簡単に言うと、銀行に保証してもらう、つまり銀行に保証人になってもらうという方法です。

売主である宅地建物取引業者が倒産すると、保証人である銀行が手付金等を返還してくれるということです。

売主が債務不履行した場合、手付金等の返還債務を保証した銀行等に対して、これを請求しようとする場合、買主は売主との売買契約を解除したうえで銀行等に対して手付金等の返還を請求することが必要となります。

この保全措置については、「保全措置→手付金等の受領」という流れになりますので、保全措置が先行しなければいけません。

したがって、宅地建物取引業者は、まず銀行と保証委託契約を締結し、銀行等から保証書を発行してもらい、この保証書と引き換えに買主から手付金等を受領するという流れになります。

つまり、保証書の発行は連帯保証人たる銀行等が行い、銀行等は保証人の地位に立ちますが、保証書の交付義務は手付金等を受領する宅地建物取引業者に課せられ、銀行等に交付義務が課せられるわけではありません。

次に、この保証委託契約の内容は、第2項に規定があり、以下の2つの要件を満たすものでなければいけません。

① 保証債務が、少なくとも宅地建物取引業者が受領した手付金等の返還債務の「全部」を保証するものであること。

要するに、返還債務の全額を連帯して保証するものでないといけません。

なお、手付金等の額に相当する部分以外の遅延利息、違約金等を保証債務の範囲に含めることは差し支えないし、むしろ望ましいことですが、法としての必要最小限度の義務付けとしては、手付金等の額に相当する額とされているわけです。

これは「連帯」して保証する形なので、銀行等は催告の抗弁権や検索の抗弁権を有しないこととなり、その点において購入者の保護が図られています。

② 保証すべき手付金等の返還債務が、少なくとも宅地建物取引業者が受領した手付金等に係る宅地又は建物の「引渡し」までに生じたものであること。

すなわち、保証すべき期間は、少なくとも宅地建物の引渡しまでになります。

したがって、手付金等の返還債務で、目的物たる宅地建物の引渡しまでに生じたものはすべて保証されることになります。

最後に、この保証委託契約について問題となる点を2つ説明します。

まず、銀行等が保証委託契約を解除したときに保証契約はどうなるかという問題です。

これは、あくまで銀行等と売主業者との保証「委託」契約の解除ですので、すでに成立している買主との間で成立している保証契約に何ら影響を及ぼすものではありません。

次に、保証委託契約は売買契約の締結ごとに結ぶ必要があるかという点です。

これは不要です。

第41条では、、保証による保全措置を講じる場合には、事前に銀行等との間に保証委託契約を締結しておき、保証書を交付することで足りるとされているので、必ずしも売買契約ごとに保証委託契約を締結する必要はなく、あらかじめ宅地建物取引業者が買主から手付金等を受け取るごとにその返還債務を銀行等が保証するという内容の包括的な保証委託契約を締結しておけばよいとされています。

7.保全措置の方法~保険事業者との保証保険契約

未完成物件の保全措置の方法の2つ目は、保険事業者との保証保険契約です。

簡単に言えば、保険のことです。保険で買主の手付金等の損害を賄うということです。

保証保険契約の内容は、保証委託契約の場合と同様です。

つまり、手付金等の額に相当する金額であること、保険期間が引渡しまでの期間であることです。

手付金等の額については、「既に受領した手付金等があるときは、その額を加えた額」となっていますので、手付金等を数度に分けて受領する場合は、その度ごとに新たに受領する額を加えた額に保険金額を改める必要があります。

8.手付金等の保全措置を講じない場合

手付金等の保全措置は、手付金等の受領に先行しなければいけません。

保全措置→手付金等の受領

という流れになるということは説明しました。

そして、このような流れになるということは、買主は、宅地建物取引業者が保全措置を講じないときは、買主は、手付金等を支払わないことができますし、手付金等を支払わなくても債務不履行になることはありません。

本来、手付金等は、契約に基づいて支払うことになるわけですから、手付金等を支払わなければ債務不履行ということになるはずです。

しかし、先ほどの流れがあるので、保全措置を講じない場合は、手付金等を支払わなくても、債務不履行にはならないので、売主である宅地建物取引業者は、手付金等の不払いを理由に売買契約を解除したり、買主に対し違約金を請求することはできません。

ただ、買主が、保全措置の規定を知らないということは十分にあり得るというのか、普通の買主は知らないのではないですか。

したがって、保全措置か講じられていないにもかかわらず手付金等を支払ってしまったり、銀行等の保証書、保険証券または寄託契約および質権設定契約を証する書面等の交付を受けないままになるという事態を防止するため、重要事項の説明(第35条1項10号)で、宅地建物取引業者は契約に先だって手付金等の保全措置の概要について説明をする義務を負わせています。

最後に、保全措置が講じられていないにもかかわらず、買主が契約の内容に基づいて任意に手付金等を支払ってしまった場合については、保全措置が講じられていないからといってその返還を請求することはできないものと考えられています。